11月 28th, 2013年

生命保険料控除の税制改正について

このたび、2012年分以後の生命保険料控除に関する制度改正が実施され、生命保険料控除の仕組みが変わる事になりました。

※国税庁ホームページも参考にしてください。

国税庁ホームページ(http://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/html/04_2.htm)

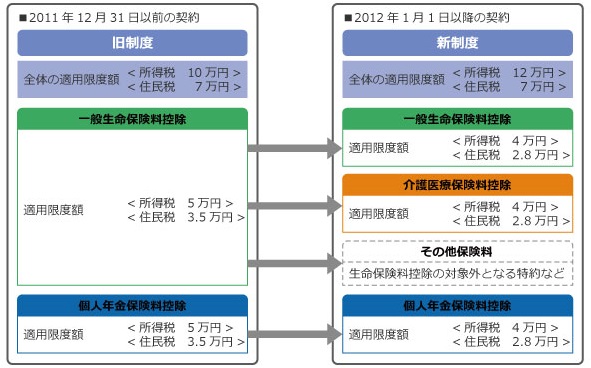

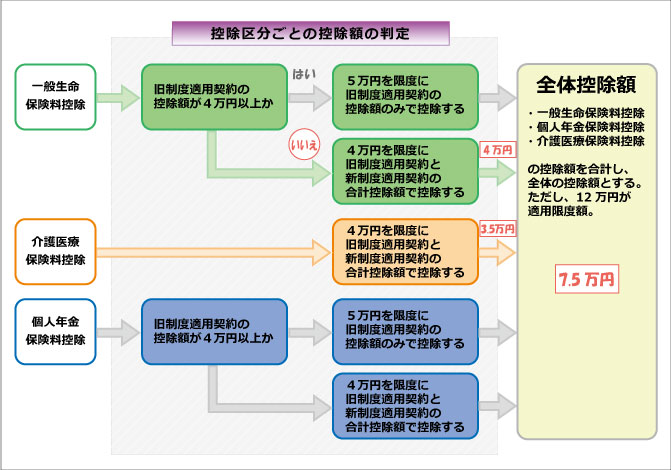

改正の概要

◆介護医療保険料控除の新設

「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの控除からなる制度に変更となります。

◆新制度適用契約

2012年1月1日以降に締結した契約から適用されます。

◆適用限度額の変更

各保険料控除の適用限度はそれぞれ、所得税4万円、住民税2万8千円となり、全体の控除額は合算で所得税12万円、住民税7万円となります。なお、住民税の全体控除額については変更ありません。

改定内容

| 旧制度適用対象 | 新制度適用対象 |

|---|---|

| ・2011年12月31日以前に締結した保険契約等に係る保険料等。 | ・2012年1月1日以降に締結した保険契約等に係る保険料等。 ・契約日が2011年12月31日以前で、2012年1月1日以降に更新や特約中途付加等により所定の契約内容が変更された保険契約に係る保険料等。 |

2012年以降の所得税の生命保険料控除算定方法

商品ごとの区分

◆一般

生存または死亡に起因して一定額の保険金・その他給付金を支払う事を約する部分に係る保険料など

◆介護医療

入院・通院等にともなう給付部分に係る保険料など

◆個人年金

個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料など

一例:

| 【一般】 ・終身保険 ・養老保険 ・収入保障保険 ・平準定期保険 ・学資保険 など |

【介護医療】 ・医療保険 ・介護保険 ・がん保険 ・三大疾病特約 ・女性疾病特約 ・先進医療特約 など |

| 【個人年金】 ・個人年金保険 など |

【その他保険料】(生命保険料控除対象外) ・災害死亡給付特約 ・傷害特約 など |

具体例

●具体例を紹介していきます。

→具体例へ

生命保険料控除の具体例(所得税)

2012年以降の所得税の控除額について具体例を紹介します。(数字は仮定です。)

●CASE1:旧制度対象契約のみ加入

●CASE2:新制度対象契約のみ加入

●CASE3:新旧両制度対象契約加入(1)

●CASE4:新旧両制度対象契約加入(2)

●CASE5:旧制度対象契約に、2012年以降特約を中途付加

CASE1:旧制度対象契約のみ加入

契約日:2009年

主契約:終身保険(年間保険料:10万円)⇒旧制度・一般

特約:医療保障特約(年間保険料:6万)⇒旧制度・一般

| 旧制度 | 新制度 | |||

| 年間保険料 | 控除額 | 年間保険料 | 控除額 | |

| 一般 | 16万円 | 5万円 | - | - |

| 介護医療 | - | - | - | - |

| 個人年金 | - | - | - | - |

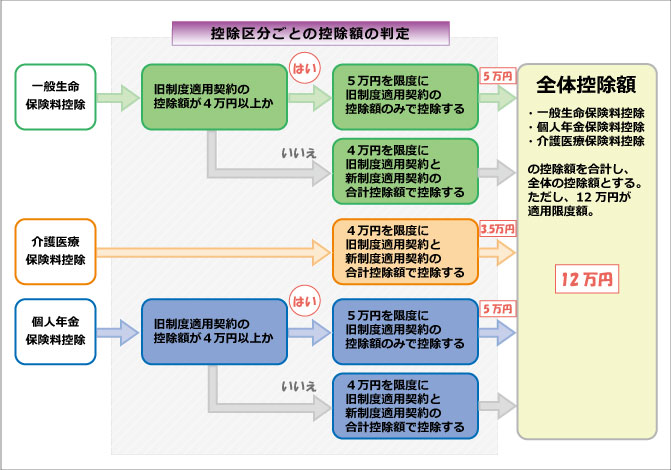

CASE2:新制度対象契約のみ加入

契約日:2012年

主契約:終身保険(年間保険料:10万円)⇒新制度・一般

特約:医療保障特約(年間保険料:6万)⇒新制度・介護医療

| 旧制度 | 新制度 | |||

| 年間保険料 | 控除額 | 年間保険料 | 控除額 | |

| 一般 | - | - | 10万円 | 4万円 |

| 介護医療 | - | - | 6万円 | 3万5千円 |

| 個人年金 | - | - | - | - |

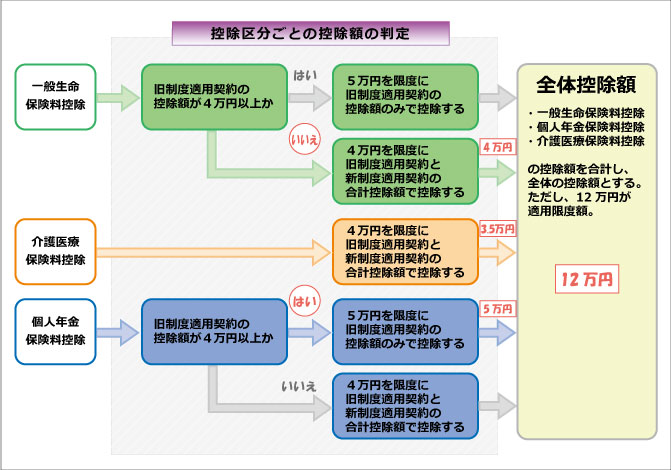

CASE3:新旧両制度対象契約に加入(1)

契約日:2009年

主契約:終身保険(年間保険料:10万円)⇒旧制度・一般

特約:医療保障特約(年間保険料:6万)⇒旧制度・一般

契約日:2012年

主契約:定期保険(年間保険料:10万円)⇒新制度・一般

主契約:がん保険(年間保険料:6万)⇒新制度・介護医療

契約日:2011年

主契約:個人年金保険(年間保険料):12万円)⇒旧制度・個人年金

| 旧制度 | 新制度 | |||

| 年間保険料 | 控除額 | 年間保険料 | 控除額 | |

| 一般 | 16万円 | 5万円 | 10万円 | 4万円 |

| 介護医療 | - | - | 6万円 | 3万5千円 |

| 個人年金 | 12万円 | 5万円 | - | - |

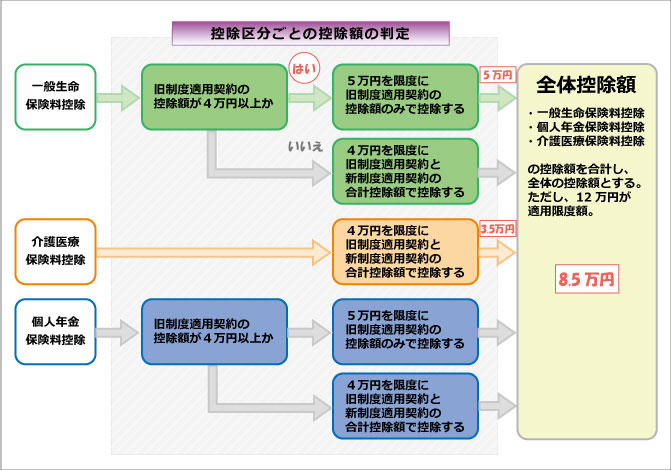

CASE4:新旧両制度対象契約に加入(2)

契約日:2009年

主契約:医療保険(年間保険料:4万5千円)⇒旧制度・一般

契約日:2012年

主契約:定期保険(年間保険料:10万円)⇒新制度・一般

主契約:がん保険(年間保険料:6万)⇒新制度・介護医療

契約日:2011年

主契約:個人年金保険(年間保険料):12万円)⇒旧制度・個人年金

| 旧制度 | 新制度 | |||

| 年間保険料 | 控除額 | 年間保険料 | 控除額 | |

| 一般 | 4万5千円 | 3万5千円 | 10万円 | 4万円 |

| 介護医療 | - | - | 6万円 | 3万5千円 |

| 個人年金 | 12万円 | 5万円 | - | - |

CASE5:旧制度対象契約に、2012年以降特約を中途付加

契約日:2009年

主契約:終身保険(年間保険料:16万円)⇒旧制度・一般

主契約:医療保険(年間保険料:7万)⇒旧制度・一般

2012年7月、医療保険にがん入院特約を中途付加。(年間保険料5万円)

2012年1月~6月の払込保険料

終身保険:8万円⇒旧制度・一般

医療保険:3万5千円⇒旧制度・一般

2012年7月~12月の払込保険料

終身保険:8万円⇒旧制度・一般

医療保険:3万5千円⇒新制度・介護医療

がん入院特約:2万5千円⇒新制度・介護医療

| 旧制度 | 新制度 | |||

| 年間保険料 | 控除額 | 年間保険料 | 控除額 | |

| 一般 | 19万5千円 | 5万円 | - | - |

| 介護医療 | - | - | 6万円 | 3万5千円 |

| 個人年金 | - | - | - | - |

生命保険料控除証明書に関する問い合わせ

詳しくはご加入の保険会社へお問い合わせください。

先進医療とは?

先進医療とは

先進医療とは、特定の大学病院などで研究・開発された難病などの新しい治療や手術など、一般的な保険診療の水準を超えた医療技術で、厚生労働大臣から承認された医療行為のことを言います。

先進医療は公的医療保険の適用を前提に厚生労働省が認定した医療技術の事です。これまでも多くの先進医療が公的医療保険の適用を受けてきましたが、治療の効果が有効であっても、大規模施設などが必要で、全国的な普及が難しい技術は公的医療保険が適用されにくいのが現状です。

*先進医療の認定は随時見直されます。先進医療から保険診療へ移行する医療技術もあれば、先進医療としての認定が廃止される医療技術もあります。

先進医療の技術料は全額自己負担

保険診療であれば公的医療保険が適用されるため、医療費の負担は3割ですみますが、自由診療には公的医療保険が適用されません。先進医療では、先進医療の技術料は全額自己負担となりますが、その他の診察や入院などの費用は3割となります。

なお、厚生労働省に届け出た医療機関以外で先進医療と同様の治療・手術などを受けても先進医療とは認められません。

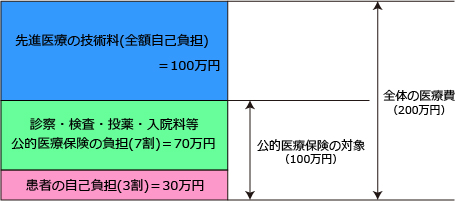

【先進医療を受けた場合の自己負担金の例】

総医療費が200万円、うち先進医療に係る費用が100万円だったケース

1.先進医療にかかる費用100万は全額を患者が負担します。

2.通常の治療(診察、検査、投薬、入院料)は、保険として給付される部分になります。

*保険給付に係る一部負担分については、高額医療費制度が適用されます。

先進医療の例

| 先進医療技術 | 平均 技術料 |

平均 入院期間 |

年間 実施件数 |

| 陽子線治療 | 2,680,804円 | 13.0日 | 3,012件 |

| 多焦点眼内レンズを用いた水晶体再建術 | 535,218円 | 1.2日 | 9,877件 |

| 高周波切除器を用いた子宮腺筋症核出術 | 301,000円 | 11.4日 | 138件 |

| 自己腫瘍・組織及び樹状細胞を用いた活性化自己リンパ球移入療法 | 397,018円 | 3.3日 | 116件 |

*中央社会保険医療協議会「平成27年6月30日時点で実施されていた先進医療の実績報告について」を元に技術料を算出

先進医療を受けるには

先進医療は、一般的な保険診療を受けるなかで、患者が希望し、医師がその必要性と合理性を認めた場合に行われることになります。

先進医療を受ける時は、治療内容や必要な費用などについて、医療機関より説明を受けます。説明内容について十分に納得したうえで、同意書に署名し、治療を受けることとなります。

先進医療を受けると、先進医療に係る費用、通常の治療と共通する部分についての一部負担金、食事についての標準負担額などを支払いますが、それぞれの金額を記載した領収書が発行されます。 この領収書は、税金の医療費控除を受ける場合に必要となりますので、大切に保管してください。

具体的な先進医療技術やその適応症(対象となる病気・ケガ・それらの症状)および実施している医療機関については変更されることがあります。詳しくは厚生労働省のホームページをご確認ください。

厚生労働省ホームページ(http://www.mhlw.go.jp/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/sensiniryo/index.html3.3

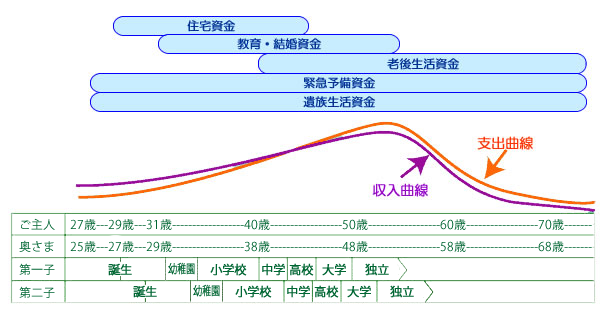

ライフサイクルと生命保険の見直し

私たちの長い人生にはいくつかの段階(出生-成長-結婚-育児-老後)があり、これらの段階の変化を一般にライフサイクル(家族周期、人生の生活周期)と呼んでいます。そして、ライフサイクルのそれぞれの段階に応じ、場合によっては多額の費用がかかる事が予想されます。

ライフサイクルを予想することによって、将来必要になる資金を、その時期と考え合わせて、計画的に準備することができるようになります。

これをライフプランニングといいます。

独身

扶養する家族がいないため、死亡保険の必要性はほとんどありません。

保険の目的は病気やケガに備える医療費や入院費、貯蓄などに力をいれるようにします。

結婚

万が一の場合、配偶者が生活に困らないように医療費や入院費のほかに、万が一のときの家族の生活保障のためという目的が加わります。子供がいない場合は相手も成人ですから過多な保障は必要ありません。

妊娠・出産

万が一のときの家族の生活保障のためだけでなく、子どもの教育資金の確保が重要な目的となります。また、家族が増える事によって生活費も増えますので、万が一のための保障を多く考えます。

子供の独立

子供が独立する頃には、万が一の保障も配偶者の生活費などですみます。今後の生活を考え貯蓄や個人年金を活用します。

住宅購入

一般的に住宅ローンを組む際に、同時に団体信用生命保険(団信)にも加入します。

団体信用生命保険に加入していれば、契約者が返済途中に万が一死亡したり高度障害になれば、残りのローン残高は保険会社から金融機関に一括で返済されますので、残債はゼロになりそれ以降住宅ローンの返済義務は無くなります。

その分の死亡保障などの見直しをするのもいいでしょう。

退職

退職後は自身と配偶者の老後の生活資金が必要になります。老後の生活費は貯蓄や個人年金で準備をしておきます。

医療保険に関しては、身の回りでも入院や手術を受ける人が多くなる年代ですので、医療保険を必要と考える場合は早めに加入しておく方がよいと思われます。老後に差し掛かると、介護に対する備えも必要となってきます。介護保険と医療保険は違いますので、心配な場合は両方に加入しておく方がよいでしょう。

ライフサイクル表

*** 一例です ***

このように保険の目的は、生活資金の必要となる時期により異なってきます。

ライフサイクルを考え、過不足のない保障額と、支払に無理のない保険料を設定する事が、保険を有効に使いこなすことになります。