ライフサイクルと生命保険の見直し

私たちの長い人生にはいくつかの段階(出生-成長-結婚-育児-老後)があり、これらの段階の変化を一般にライフサイクル(家族周期、人生の生活周期)と呼んでいます。そして、ライフサイクルのそれぞれの段階に応じ、場合によっては多額の費用がかかる事が予想されます。

ライフサイクルを予想することによって、将来必要になる資金を、その時期と考え合わせて、計画的に準備することができるようになります。

これをライフプランニングといいます。

独身

扶養する家族がいないため、死亡保険の必要性はほとんどありません。

保険の目的は病気やケガに備える医療費や入院費、貯蓄などに力をいれるようにします。

結婚

万が一の場合、配偶者が生活に困らないように医療費や入院費のほかに、万が一のときの家族の生活保障のためという目的が加わります。子供がいない場合は相手も成人ですから過多な保障は必要ありません。

妊娠・出産

万が一のときの家族の生活保障のためだけでなく、子どもの教育資金の確保が重要な目的となります。また、家族が増える事によって生活費も増えますので、万が一のための保障を多く考えます。

子供の独立

子供が独立する頃には、万が一の保障も配偶者の生活費などですみます。今後の生活を考え貯蓄や個人年金を活用します。

住宅購入

一般的に住宅ローンを組む際に、同時に団体信用生命保険(団信)にも加入します。

団体信用生命保険に加入していれば、契約者が返済途中に万が一死亡したり高度障害になれば、残りのローン残高は保険会社から金融機関に一括で返済されますので、残債はゼロになりそれ以降住宅ローンの返済義務は無くなります。

その分の死亡保障などの見直しをするのもいいでしょう。

退職

退職後は自身と配偶者の老後の生活資金が必要になります。老後の生活費は貯蓄や個人年金で準備をしておきます。

医療保険に関しては、身の回りでも入院や手術を受ける人が多くなる年代ですので、医療保険を必要と考える場合は早めに加入しておく方がよいと思われます。老後に差し掛かると、介護に対する備えも必要となってきます。介護保険と医療保険は違いますので、心配な場合は両方に加入しておく方がよいでしょう。

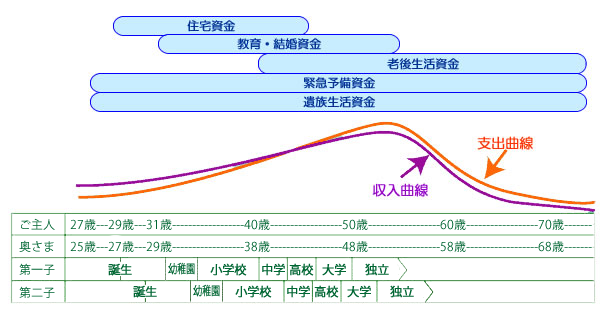

ライフサイクル表

*** 一例です ***

このように保険の目的は、生活資金の必要となる時期により異なってきます。

ライフサイクルを考え、過不足のない保障額と、支払に無理のない保険料を設定する事が、保険を有効に使いこなすことになります。